Entenda as diferenças entre o PIX e o Zelle, sistema de pagamentos dos EUA que entrou no debate econômico

PIX é público, gratuito para pessoa física e usado por 80% dos brasileiros; Zelle é uma rede privada de bancos americanos, mais limitada e não instantânea.

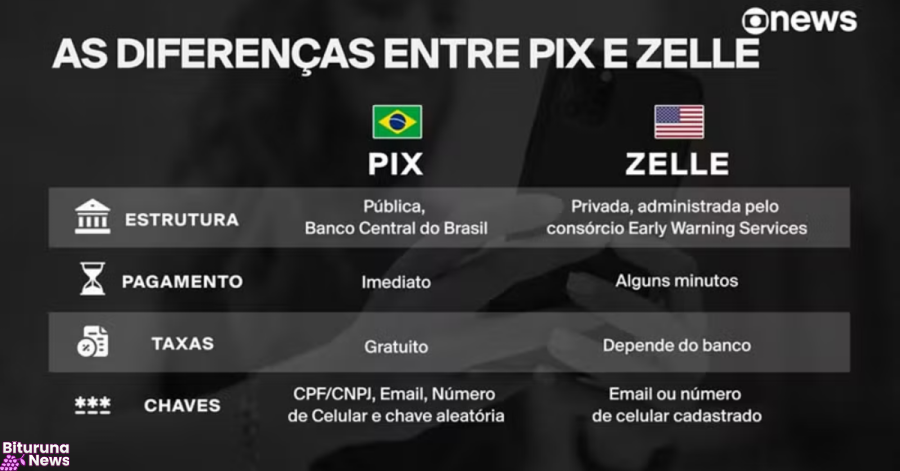

Foto: Reprodução/GloboNews

Foto: Reprodução/GloboNews O debate sobre os sistemas de pagamento ganhou força nos últimos dias após críticas do governo dos Estados Unidos ao PIX. A alegação americana é de que o Brasil favorece a ferramenta em detrimento de empresas como Visa e Mastercard, e a discussão foi amplificada quando o ex-deputado Eduardo Bolsonaro comparou o PIX ao Zelle, o sistema americano de transferências.

No entanto, apesar de ambos permitirem transações rápidas entre contas, os modelos são bastante diferentes em sua estrutura, alcance e modo de funcionamento. Entenda as principais diferenças:

Público vs. privado

O PIX é um sistema de pagamentos instantâneos público. A ferramenta foi desenvolvida e lançada pelo Banco Central do Brasil em 2020. O BC também é responsável pela regulação e pela infraestrutura tecnológica necessária para o funcionamento do sistema.

Já o Zelle — cuja pronúncia é "Zell" — foi lançado em 2017 e é uma iniciativa privada do sistema bancário dos Estados Unidos. O sistema foi criado pela Early Warning Services, empresa de tecnologia financeira controlada por grandes bancos dos Estados Unidos, como Bank of America, Capital One, JPMorgan Chase, PNC Bank, Truist, U.S. Bank e Wells Fargo.

Integração limitada

Embora o Banco Central estude permitir transferências diretas do PIX para contas no exterior, o sistema brasileiro — assim como o americano — ainda está limitado a operações entre contas nacionais. A principal diferença, portanto, está no grau de integração com o sistema financeiro.

Enquanto o PIX funciona em qualquer banco, fintech ou instituição financeira autorizada pelo Banco Central, o Zelle é restrito às instituições participantes do sistema. Segundo dados oficiais, o Zelle está disponível em mais de 2.400 aplicativos de bancos e cooperativas de crédito. De acordo com informações do Banco Central, o PIX é usado por cerca de 80% da população brasileira, o que representa mais de 170 milhões de pessoas físicas do país.

Uso no dia a dia

Enquanto o Zelle é voltado principalmente para transferências entre pessoas e transações de pequenas empresas, o PIX pode ser usado em diversas situações do dia a dia. Segundo o Banco Central, além de transferências entre pessoas, o PIX também pode ser usado para pagamentos em estabelecimentos comerciais e prestadores de serviços, pagamentos entre empresas, recolhimento de receitas públicas e contribuições, e pagamento de cobranças e faturas, como contas de serviços públicos.

Além disso, o PIX é gratuito para pessoas físicas e costuma ter custo mais baixo para empresas. Já o Zelle pode ou não ser gratuito, a depender das tarifas cobradas pelo banco ou cooperativa de crédito. De acordo uma pesquisa realizada no terceiro trimestre do ano passado, no entanto, "quase todos" os bancos e cooperativas que disponibilizam o sistema não cobram taxas de consumidores.

Por fim, enquanto o PIX é instantâneo, o Zelle pode levar alguns minutos para que o valor fique disponível ao destinatário.

Dá pra cancelar um pagamento?

Segundo o site oficial do Zelle, o usuário só pode cancelar um pagamento se o destinatário ainda não estiver cadastrado na plataforma. "Se o destinatário já estiver cadastrado no Zelle, o dinheiro será enviado diretamente para a conta bancária dele e não poderá ser cancelado", alerta o site.

Já o PIX conta com o Mecanismo Especial de Devolução (MED), usado para ajudar vítimas de fraude. O Banco Central ressalta, no entanto, que a ferramenta não garante o ressarcimento. "A recuperação depende da análise do caso e da existência do saldo na conta do recebedor ou de demais envolvidos na fraude", diz o BC.

No caso de transferências feitas por engano, não há normas específicas do Banco Central ou do Conselho Monetário Nacional (CMN) sobre devolução. Ainda assim, o BC lembra que o Código Penal trata da apropriação indevida e orienta os consumidores a procurar o banco para tentar reaver o dinheiro. O PIX também conta com uma funcionalidade que permite ao recebedor devolver valores enviados por engano diretamente pelo aplicativo do banco.

A comparação entre os sistemas ganhou força nesta quinta-feira (4), após o ex-deputado Eduardo Bolsonaro equipará-los em entrevista à rádio TMC. A fala veio na esteira de ataques do governo Trump, que acusa o Brasil de favorecer o PIX em detrimento de empresas americanas como Visa e Mastercard.

COMENTÁRIOS